石墨(Graphite)是碳元素的结晶矿物之一,具有耐高温、抗腐蚀、抗热震等特点,广泛应用于冶金、机械、核工业等行业,是当今高新技术发展必不可少的非金属材料。全球石墨资源集中分布于土耳其、巴西、中国等国家,头部生产商通过控制产量影响石墨价格。

石墨消费的传统领域以耐火材料为主,新兴产业以电池为主,主要集中于亚太地区。电池负极材料企业对石墨供需和价格有较大影响。我国以16%的石墨资源量生产了全球超过60%的石墨,并已形成六大生产加工基地。石墨在电池等新兴产业的应用需求带动我国石墨生产和消费快速增长。

一、全球石墨定价机制情况

(一)石墨价格以现价为主,一般由买卖双方直接谈判

一是石墨的定价是一般是基于买卖双方的直接谈判。国际市场以产品到岸均价(CIF)显示石墨市场价格变动;而国内市场以黑龙江、山东市场价格作为石墨市场价格参考。但此类石墨市场指导价格并不意味着现实的市场买卖价格,每个石墨交易的合同价格可能都有所不同。

二是石墨价格根据大小和纯度而定。石墨鳞片越大,价格越高;纯度越高,价格也越高。通常用目数来表示石墨颗粒粒径的大小,用含碳量表示石墨的纯度。目数越高,粒径越细小。目数越低,石墨鳞片越大,用途广泛,价格也更高。在相同含碳量下,目数少的大鳞片石墨价格比中等鳞片和细鳞片要高。目数规格相同的石墨,石墨产品含碳量越高,价格越高。石墨的含碳量一般是80%-99.9%不等。

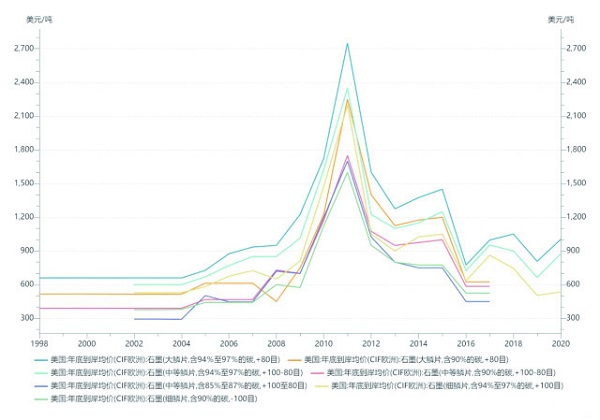

(二)石墨价格过去20年内先升后降,呈现倒U型结构

一是1998-2011年间的价格攀升期。以大鳞片石墨为例说明石墨价格变化。2005年之前,中国市场石墨供应充分,石墨价格处于较低的水平,低于1000美元/吨。2005年,石墨烯的发现带动石墨相关的新兴产业蓬勃发展,石墨需求增长,石墨价格快速上涨。2011年,石墨价格达到高峰,突破2700美元/吨。

二是2011-2016年的价格下跌期。2011年,石墨产能快速增长,世界石墨市场供大于求,石墨价格迅速回落并在2016年跌破1000美元/吨。

三是2016年至今的价格震荡期。2016到2018年间,球形石墨需求快速增长,石墨价格短暂上扬至1050美元/吨。2019年,全球经济增长放缓,石墨整体产能过剩,石墨价格下跌。2020年,电动汽车市场需求快速上升,动力电池需求快速增长,高纯石墨原料需求量大量增加,石墨价格又有所上涨。

1998-2020年国际市场石墨价格走势(数据来源:Wind)

二、全球石墨市场情况及定价影响因素

(一)石墨资源分布集中,土耳其、巴西、中国3国石墨资源储量占比超60%

石墨资源在全球的分布比较集中,少数国家拥有丰富的石墨矿产。据美国地质调查局数据统计,截至2022年底,全球已探明天然石墨资源储量约为3.3亿吨,土耳其石墨资源储量排名世界第一,占比27.3%;巴西排名第二,占比22.4%;中国位列第三,占比15.8%;马达加斯加排名第四,占比7.9%;随后是莫桑比克、坦桑尼亚、俄罗斯,其储量占比分别为7.6%、5.5%、4.2%。

(二)全球石墨产量持续提升,生产区域集中,大型生产商通过减量控制价格

一是全球石墨产量总体持续增长,近年来产量高位波动。全球石墨产量从1900年的8万吨增长至2022年的130万吨,100多年来,共计增长16倍多。受经济形势、需求变化和产能调整等因素影响,全球石墨产量阶段性波动明显。近10年来,石墨相关产业未出现新的结构性调整,各个国家限制石墨资源开采,石墨产量相对稳定。2003-2021年间石墨产量维持在100-120万吨之间波动。2022年以来,石墨在新能源领域应用需求快速增长,石墨产量突破130万吨,同比上涨近15%。

二是石墨生产集中,中国、莫桑比克、马达加斯加和巴西石墨产量占比超90%。2022年全球各国石墨生产中,中国石墨产量最多,共计85万吨,占比65.4%,莫桑比克生产石墨17万吨,占比13.1%,马达加斯加生产石墨11万吨,占比8.5%,巴西生产石墨8.7万吨,占比6.7%。

三是全球石墨生产商通过控制产能影响价格。世界生产石墨的矿山企业众多,但头部企业产能占比较大。全球前十大石墨生产商石墨产能约占全球石墨产能的一半。大型石墨生产商一般通过控制产量以影响石墨价格。

四是非洲成为石墨新兴产地。非洲拥有丰富且优质的石墨资源,吸引众多资本涌入竞购。莫桑比克的西拉资源和海王矿业是其中的代表,这些新增的石墨产能将对全球石墨价格产生重要影响。西拉资源公司于2011年12月收购了莫桑比克巴拉马矿区。该矿是全球储量最大的高品位天然鳞片石墨矿,石墨储量估计为1700万吨,设计产能达35万吨/年,矿山寿命超过50年,有望成为全球产量最大的天然鳞片石墨产地。因为价格下跌,2019年西拉资源公司削减了石墨产量,以稳定石墨价格。

(三)全球石墨消费区域集中,新兴产业领域消费不断增长

一是石墨消费区域以亚太地区为主。2020年全球石墨消费量约为195万吨,中国石墨消费量约为101.85万吨,占世界总量的50%以上,位居全球第一;日本、印度、巴西、加拿大、韩国、德国与美国的占比分别为5.32%、4.55%、4.26%、3.96%、3.40%、2.38%和2.35%,以上8个国家石墨消费量约占当年世界总消费量的86.15%。

二是石墨消费分为两大块,分别是以传统领域为主的耐火材料和以电池为主的新兴产业。石墨消费结构中,耐火材料、钢铁、汽车配件等传统工业领域约占70%,新材料和电池等新兴产业领域约占30%。新兴产业发展带动石墨需求快速增长。石墨烯、高纯石墨和新型硅碳负极材料等石墨高端材料产品在新能源汽车、储能、核能和电子信息等战略性新兴产业领域消费快速增加,石墨需求增长预期强烈。

三是大型负极材料企业对石墨需求和价格影响较大。电池用负极材料是石墨消费增长最快的领域,大型负极材料企业的消费需求已成为石墨市场的风向标,决定未来全球石墨市场的需求和价格变化。全球锂电池负极材料出货量排名前三的企业分别是贝特瑞(22%)、璞泰来(18%)和杉杉股份(17%)。2020年以来,全球市场混合动力汽车和纯电动汽车销量迅速增长,锂离子动力电池产量迎来了爆发式增长。头部锂电池负极材料企业不断扩张产能,带动石墨产量和价格增长。2022年,全球负极材料出货量达到155.6万吨,同比增长71.9%。

(四)石墨贸易量先升后降,需求方相对分散、供应方高度集中

一是全球石墨贸易总量先升后降。2012到2016年间,全球石墨贸易量较为平稳,在30万吨-35万吨间窄幅波动。2017年开始,非洲石墨开采力度加大,大批优质的非洲石墨资源出口到世界各地,石墨贸易量持续增长,并于2019年到达最高值57.6万吨。2020年,受新冠疫情因素影响,非洲石墨开采受到限制,全球石墨需求急剧缩减,石墨贸易量骤减至37.2万吨,同比下降35.4%。

二是全球石墨贸易的总体特征为出口国集中,进口国相对分散。2020年,全球主要石墨出口国有中国、马达加斯加、莫桑比克、德国和巴西等。而石墨贸易的需求方较为分散,没有一个国家占据较大的贸易份额。主要进口国有韩国、日本、德国、印度和美国等。

三、我国石墨市场及其对定价机制的影响

(一)我国石墨资源集中于黑龙江、内蒙古等省份

我国石墨资源分布相对集中,呈现东多西少之势。我国晶质石墨矿产主要分布在黑龙江、内蒙古、四川、山西和山东等省份,而黑龙江和山东的晶质石墨矿产资源最为集中。我国隐晶质石墨以中小型规模为主,主要分布在内蒙古、湖南、广东、吉林和陕西等地区。

(二)我国石墨产量经历两次短暂下降,石墨生产集中于六大加工基地

一是我国石墨产量总体平稳,2005年以来经历两次短暂下降。

2008年之前我国石墨产量维持高位,在70万吨-80万吨之间波动。2008年开始,金融危机导致全球经济增长速度趋缓,石墨需求量减少,石墨产量急剧下滑至40万吨-50万吨。2009年开始,石墨需求增长,我国石墨产量也有所回升。2011年-2017年我国石墨年产量基本保持稳定,维持在80万吨左右。2017年-2020年,受经济增长放缓和新冠疫情等因素影响,我国石墨产量小幅下降。2021年,新能源、新材料、信息技术以及核电领域对于石墨市场需求快速增长,我国石墨产量回升,达到82万吨,同比增长26.1%。

二是我国通过产业整合推进石墨生产集群化、规模化。

2012年之前,我国的石墨行业呈现“产量高、价值低”的特点。2012年以来,我国相继出台《石墨行业准入条件》和《全国矿产资源规划(2016-2020年)》等,对石墨项目建设、生产规模、产品质量进行规划,并将石墨列入战略性矿产资源目录,进一步加强对石墨资源的开采利用管理。目前,通过整合石墨资源和引进石墨深加工先进技术,我国已经形成六大石墨资源生产基地,分别是黑龙江省鸡西市、鹤岗市萝北县,内蒙古自治区乌兰察布市兴和县,山东省平度市,湖南省郴州市和吉林省磐石市。

(三)我国石墨消费量增长迅速,石墨在新兴产业中的应用正快速发展

2022年上半年,我国天然石墨消费量为65.26万吨,较2021年同期增加85.66%,石墨行业货紧价高。近年来,我国新兴产业快速发展,石墨在新材料尤其是电池用负极材料等领域的应用不断拓展。我国在负极材料市占率超过90%,全球最大的9家负极材料企业有7家来自我国。石墨在负极材料消费比例从2020年的26%增长至2022年的32%,带动了石墨消费和价格的大幅增长。

(四)我国是世界上最大的石墨出口国,产品出口单价高于进口单价,附加值不高

一是我国石墨贸易以出口为主,贸易量受供需、经济形势和价格等因素影响。

我国是世界上最大的石墨出口国。2014-2020年,我国石墨出口经历两次下降阶段。2014-2016年,国内石墨产业结构调整,天然石墨出口量连续3年下降,从2014年28.11万吨到下降至2016年23.86万吨。2017年,我国石墨出口关税取消,天然石墨出口量结束了连续下降的趋势,迅速回升至34.24万吨。2019年后,经济下行叠加新冠疫情等因素,天然石墨出口量下降。2020年我国天然石墨出口量降至23.79万吨,同比下降17.65%。

2014年-2020年,我国天然石墨进口量呈现波动变化趋势。2017年之前,我国石墨具有相对价格优势,石墨进口量处在相对低位。2017年后,非洲国家质优价廉的石墨矿供应增大,我国石墨进口量快速增长,2019年进口量为19.7万吨,同比增长82.07%。2020年受新冠疫情影响,我国天然石墨进口量从2019年的19.7万吨迅速下降至2020年的2.57万吨,同比下降86.95%。

二是我国石墨贸易存在低出高进的现象。

我国石墨贸易中进口石墨产品多是高附加值高技术含量的深加工产品,出口以低附加值低技术含量的石墨产品为主。我国石墨进口价格高于石墨国际贸易均价,同时石墨出口价格较国际石墨出口价格略低,石墨贸易存在低出高进现象。2010年,属于高附加值深加工产品的球化石墨进口单价为14836.8美元/吨,出口单价为2620.6美元/吨,进出口单价比值为5.66;到2020年球化石墨进口单价为5572.8美元/吨,出口单价为3571.8美元/吨,进出口单价比值下降至1.56,国内石墨产业技术水平明显提升,“高进低出”现象有所改善,但与发达国家尚有一定差距。(陈洋 朱清)

展会背景:中国国际矿业大会(CHINA MINING)

中国国际矿业大会作为全球矿业高峰论坛暨展览会,是世界顶级矿业盛会之一,是全球最大的矿产勘探、开发交易平台之一,涵盖了地质勘查、勘探开采、矿权交易、投资融资、冶炼加工、技术装备、贸易服务等矿业全产业链,为国内外矿业企业创造交流机会、加强相互合作起到了积极的推进作用。

由中国自然资源部、天津市人民政府指导,中国矿业联合会主办,天津矿博国际会展公司承办的2023(第二十五届)中国国际矿业大会将于2023年10月19~21日在天津市区的梅江会展中心隆重举行。本届大会将采用“线下为主,线上为辅”的方式举办, 恢复线下实体办会办展,同时依托专门建设优化的“中国国际矿业大会云平台”, 向行业、向社会提供全天候不间断的信息服务,实现中国国际矿业大会“永不落幕”。 大会主题为“创新驱动,促进矿业高质量发展”,内容包括开幕式、主题论坛、高层论坛、专题论坛、专场推介会、“线下+线上”展览、领导和中外贵宾巡展、中外矿业部长双边会谈、颁奖仪式、中银之夜、欢迎晚宴、答谢晚宴、矿业访谈(线上)、讲习班(线上)等。了解更多信息,请浏览大会官网www.chinaminingtj.org。